Der Bundesrat hat am 16. Dezember 2016 das Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens verabschiedet. Seit der Einführung der Reform gelten neue Regelungen, die die Abrechnung zwischen den Kantonen vereinfachen und digitale Prozesse wie das elektronische Lohnmeldewesen (ELM) unterstützen. In diesem Artikel erhalten Sie eine Übersicht über die wichtigsten Änderungen und erfahren, wie Sie die Quellensteuer in mySORBA korrekt umsetzen können.

Das Ziel der revidierten Quellensteuerregelung ist die Vereinheitlichung der rechtlichen Lage zwischen den Kantonen. Gleichzeitig soll die Reform die technologischen Entwicklungen im Bereich der Lohnbuchhaltung und Steuererhebung berücksichtigen. Ein zentraler Punkt ist die Integration in das elektronische Lohnmeldewesen (ELM), das eine automatische Übermittlung der Steuerdaten an die zuständigen Behörden ermöglicht.

Wichtigste Neuerungen auf einen Blick

- Das quellensteuerpflichtige Einkommen wird einheitlich definiert.

- Es muss neu mit allen zuständigen Kantonen abgerechnet werden.

- Es wird je nach Kanton zwischen 2 Modellen abgerechnet. Entweder das Monats- oder Jahresmodell. Die Modelle sind einheitlich und müssen von den entsprechenden Kantonen identisch abgerechnet werden.

- Die Tarifcodeanwendung ist einheitlich.

- Die Anwendung des Quellensteuercodes D (Nebenerwerb) entfällt für die Arbeitgeber.

- Bei Teilzeiterwerb sind aufwändigere Berechnungen nötig.

- Für unregelmässige Arbeitszeiten (Bsp.: Stundenlohn) gilt eine einheitliche Satzbestimmung.

- Zuständig für die ganze Steuerperiode ist der Kanton am Ende des Jahres, oder der Steuerpflicht. Bei Wechsel des zuständigen Kantons (z.B. Wohnkantonwechsel unterhalb des Jahres), wird die Quellensteuer ab dem Folgemonat mit dem neuen Kanton abgerechnet und abgeliefert.

- Die Bezugsprovision wurde auf 1 % bis 2 % reduziert.

- Neue Möglichkeit zum Antrag auf nachträgliche ordentliche Veranlagung

Wer muss die Quellensteuer abführen / Wer ist QST-Pflichtig?

Die Quellensteuer wird von einem Unternehmen oder einer Einzelperson ausgerichtet, welche einen quellenbesteuerten Arbeitnehmer beschäftigt, die Steuer muss also nicht vom Arbeitnehmer selber abgeführt werden, sondern wird - wie der Name besagt - an der Quelle erhoben.

Quellenbesteuerte Arbeitnehmer

Es gibt mehrere Typen Arbeitnehmer, die der Quellensteuer unterliegen. Grundsätzlich gilt, dass Lohneinkommen und Ersatzeinkünfte, welche bei einem Unternehmen oder einer Einzelperson mit Wohnsitz, Sitz, tatsächlicher Verwaltung, Betriebsstätte oder fester Einrichtung in der Schweiz erzielt werden, der Quellensteuer unterliegen.

Die Quellensteuer betrifft verschiedene Gruppen von Arbeitnehmern:

✔ Personen mit Wohnsitz in der Schweiz, die jedoch keine Niederlassungsbewilligung (C-Ausweis) besitzen.

✔ Grenzgänger, Wochen- und Kurzaufenthalter, die in der Schweiz arbeiten, aber im Ausland ansässig sind.

✔ Schweizer Staatsangehörige, die im Ausland leben, aber für ein Schweizer Unternehmen tätig sind.

✔ Fahrer im internationalen Transportwesen, die in der Schweiz beschäftigt sind.

Tarifcodes der Quellensteuer

Für die Quellensteuer existieren je nach persönlichen Verhältnissen unterschiedliche Tarifcodes, die die Höhe der Quellensteuer bestimmen. Für Bauunternehmen mit Mitarbeitern oder Niederlassungen im nahen Ausland sind vor allem die speziellen Tarifcodes für Italien und Deutschland wichtig, da durch Vereinbarungen der Schweiz mit diesen beiden Ländern spezielle Tarife existieren.

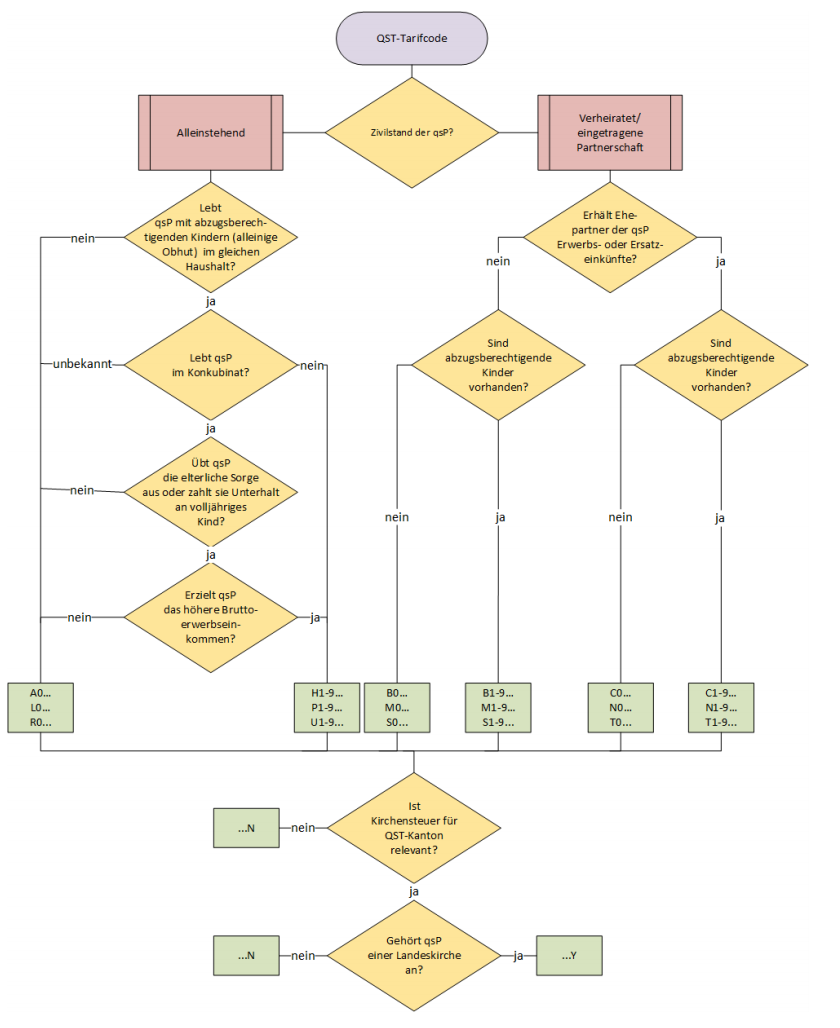

Bei einer Änderung des QST-Tarifcodes wird der neue Code im nächsten Monat berücksichtigt. Wechselt bei einer Person z.B. der Zivilstand von ledig auf verheiratet mit Heiratsdatum 15.08.2021, dann ist in den Lohndaten ein neues Gültigkeitsdatum auf 01.09.2021 zu erstellen und die QST-Daten werden auf dieses Gültigkeitsdatum angepasst. Für die vorangegangenen Monate wird kein Ausgleich vorgenommen. Im nachfolgenden Bild finden Sie eine Übersicht über die grundsätzlichen Tarifcodes.

Bild: Tarifcodes der Quellensteuer (Quelle: Swissdec-Richtlinien)

Berechnung der Steuer im Monats- und Jahresmodell

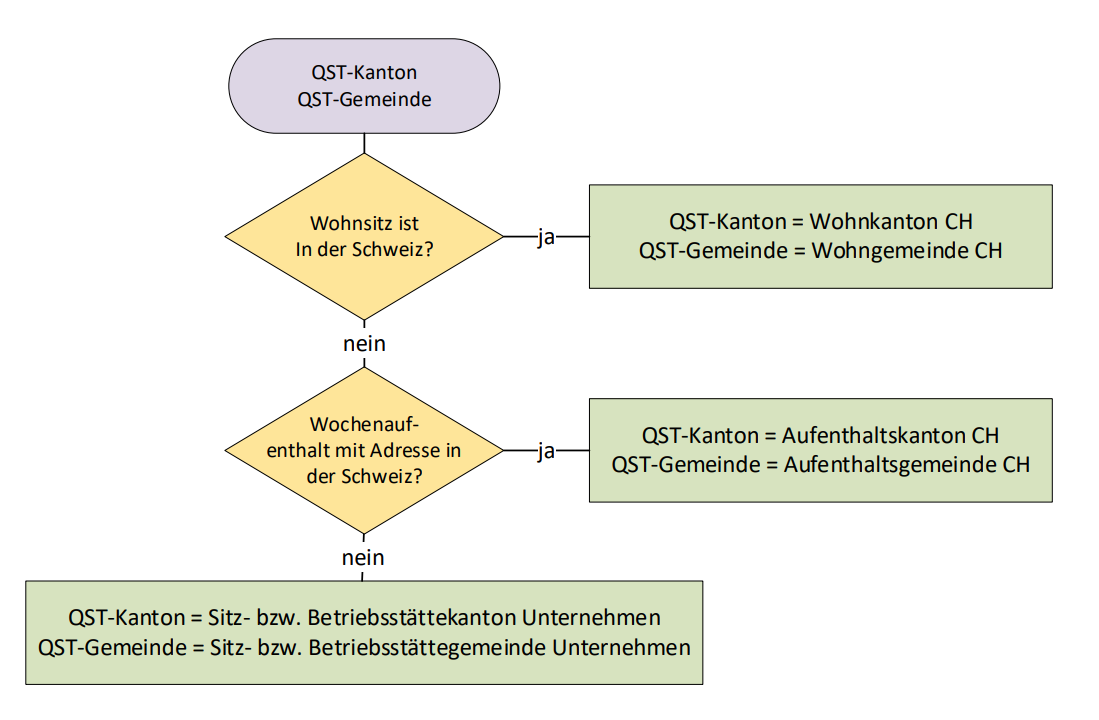

Wenn Sie als Arbeitgeber die Quellensteuer schulden, rechnen Sie diese in Zukunft je nach Kanton mit dem Monats- beziehungsweise Jahresmodell ab. Sie bestimmen den korrekten Quellensteuerkanton anhand der Beziehung des Arbeitnehmers (d.h. der quellenbesteuerten Person, kurz qsP) zur Schweiz. Die Zuteilung kann aufgrund folgender Darstellung gemacht werden:

Bild: Zuteilung korrekter QST-Kanton (Quelle: Swissdec-Richtlinien)

Wenn Firma X, mit Betriebsstätte in Zürich, den Mitarbeiter Y aus Deutschland vorübergehend in der Schweiz auf einer Baustelle in Zürich einsetzt, muss die Quellensteuer somit an den Kanton Zürich abgeführt werden (Voraussetzung: Der beispielhafte Mitarbeiter Y hat seinen Wohnsitz in Deutschland und pendelt nach Zürich).

Weiter stellt sich die Frage, ob der Kanton nach dem Monats- oder Jahresmodell abrechnet. Nachfolgend finden Sie eine Auflistung aller Kantone und Ihrer Abrechnungsarten:

- Monatsmodell: Aargau, Appenzell Innerrhoden, Appenzell Ausserrhoden, Bern, Basel-Landschaft, Basel-Stadt, Glarus, Graubünden, Jura, Luzern, Neuenburg, Nidwalden, Obwalden, St. Gallen, Schaffhausen, Solothurn, Schwyz, Thurgau, Uri, Zug, Zürich.

- Jahresmodell: Freiburg, Genf, Tessin, Waadt, Wallis.

Der Hauptunterschied zwischen den beiden Modellen liegt in der Betrachtung der Steuerperiode. Während beim Monatsmodell der Monat als Steuerperiode gilt, ist es beim Jahresmodell entsprechend das Jahr. Beim Jahresmodell muss die Steuer aber trotzdem monatlich einbehalten und abgerechnet werden. Für die Berechnung des satzbestimmenden Einkommens finden Sie folgend Beispiele.

Monatsmodell: Der satzbestimmende Bruttolohn wird auch bei Teilzeitangestellten auf 100% aufgerechnet. Hier am Beispiel eines Arbeitnehmers, welcher bei 2 Arbeitgebern zu insgesamt 80% angestellt ist:

| Arbeitgeber | Pensum | Bruttolohn | satzbestimmend |

| A. AG | 60% | 3400 | 5667 (3400/60*100) |

| B. AG | 20% | 1200 | 6000 (1200/20*100) |

Tabelle: Satzbestimmendes Einkommen nach Monatsmodell, in Anlehnung an Kreisschreiben Nr. 45

Jahresmodell: Bei diesem System wird, wie schon erwähnt, vom Kalenderjahr als Steuerperiode ausgegangen. Der satzbestimmende Bruttolohn wird auf Jahresbasis berechnet. Bei einer 100% Erwerbstätigkeit sieht das folgendermassen aus:

| Monat | Januar | .... | November | Dezember | satzbestimmendes Monatseinkommen |

| Bruttolohn | 5000 | 5000 | 5000 | 5000 |

Tabelle: Satzbestimmendes Einkommen nach Jahresmodell, in Anlehnung an Kreisschreiben Nr. 45

Weitere Beispiele zu unterschiedlichen Berechnungsarten und Anstellungsbedingungen finden Sie im Kreisschreiben Nr. 45 der Eidgenössischen Steuerverwaltung. Ab Seite 21 für das Monatsmodell und ab Seite 36 für das Jahresmodell.

Einfache und korrekte Quellensteuerabrechnung mit mySORBA

Mit mySORBA.Lohn können Unternehmen quellensteuerpflichtige Mitarbeitende effizient und rechtskonform abrechnen – ohne manuellen Aufwand und Fehlerquellen. Dank der automatisierten Berechnung und integrierten gesetzlichen Vorgaben erfolgt die Quellensteuerabrechnung schnell, präzise und vollständig digital.

✔ Automatische Berechnung der Quellensteuer – Die Software berücksichtigt den gültigen Tarifcode, das korrekte Kantonsmodell sowie individuelle Arbeitsverhältnisse (z. B. Teilzeiterwerb, Grenzgänger).

✔ Einfache Verwaltung und korrekte Abführung – Die Abrechnung und Meldung der Quellensteuer an die Behörden erfolgt direkt aus mySORBA nach den aktuellen Swissdec-Richtlinien (ELM 5.0).

✔ gesetzeskonform – Regelmässige Updates stellen sicher, dass alle gesetzlichen Änderungen automatisch übernommen werden.

✔ Maximale Effizienz – Durch die digitale Erfassung und Verarbeitung der Lohnabrechnungen sparen Unternehmen Zeit und administrativen Aufwand.

Mit mySORBA.Lohn wird die Quellensteuerabrechnung zum automatisierten Prozess – fehlerfrei, effizient und 100 % gesetzeskonform.

Nutzen Sie mySORBA für eine einfache und rechtssichere Quellensteuerabrechnung!

Wichtige Links/Quellen:

Inhalt

Weitere interessante Beiträge

QR-Rechnung Schweiz: Alles, was Sie wissen müssen

Die QR-Rechnung ist heute Standard im Schweizer Zahlungsverkehr und hat die früheren roten und orangen Einzahlungsscheine vollständig abgelöst. Doch was macht die QR-Rechnung so besonders? Welche Vorteile bietet sie für Unternehmen? Und wie können …

Tipp von der Buchhaltung: Die stillen Wasser der Absenzen

Der Satz: «Die Mitarbeiter sind das Kapital der Unternehmung» ist in der Baubranche bekannt und wird mehrheitlich so unterstützt. Obwohl das eigentlich allen bewusst ist, sieht das Absenzenmanagement vieler Baufirmen dürftig aus. Insbesondere …

"Wir möchten nicht mehr ohne die Visumskontrolle arbeiten"

Herr Donat Hediger ist Betriebsleiter von Hunkeler & Hediger Metallbau AG in Oberentfelden. Bei der Evaluation einer neuen Business-Software ist die Entscheidung auf SORBA gefallen – ausschlaggebend waren mehrere Aspekte.