In diesem Tipp vom Support erfahren Sie mehr über die Verordnung des Eidgenössischen Finanzdepartements bezüglich den Fahrkosten bei privater Nutzung von Geschäftsfahrzeugen, welche ab seit dem 01.01.2022 in Kraft ist. Wir geben Ihnen eine Übersicht über die geplanten Änderungen und welche Umstellungen Sie in mySORBA vornehmen müssen.

Das erwartet Sie im Video

Wir zeigen Ihnen die konkreten Neuerungen in Videoform auf. Anschliessend zeigen wir Ihnen Schritt für Schritt, welche Umstellungen Sie in mySORBA vornehmen müssen, damit Sie für die Verordnung gerüstet sind.

Wer ist von der Umsetzung betroffen?

Das Parlament hat die eingereichte Motion "Fabi. Übermässige administrative Belastung bei Geschäftsfahrzeuginhabern" an den Bundesrat überwiesen. Die Motion verlangt eine administrative Vereinfachung bei der Berechnung der privaten Nutzung eines Geschäftsfahrzeugs. Doch welche Personen betrifft diese Umsetzung?

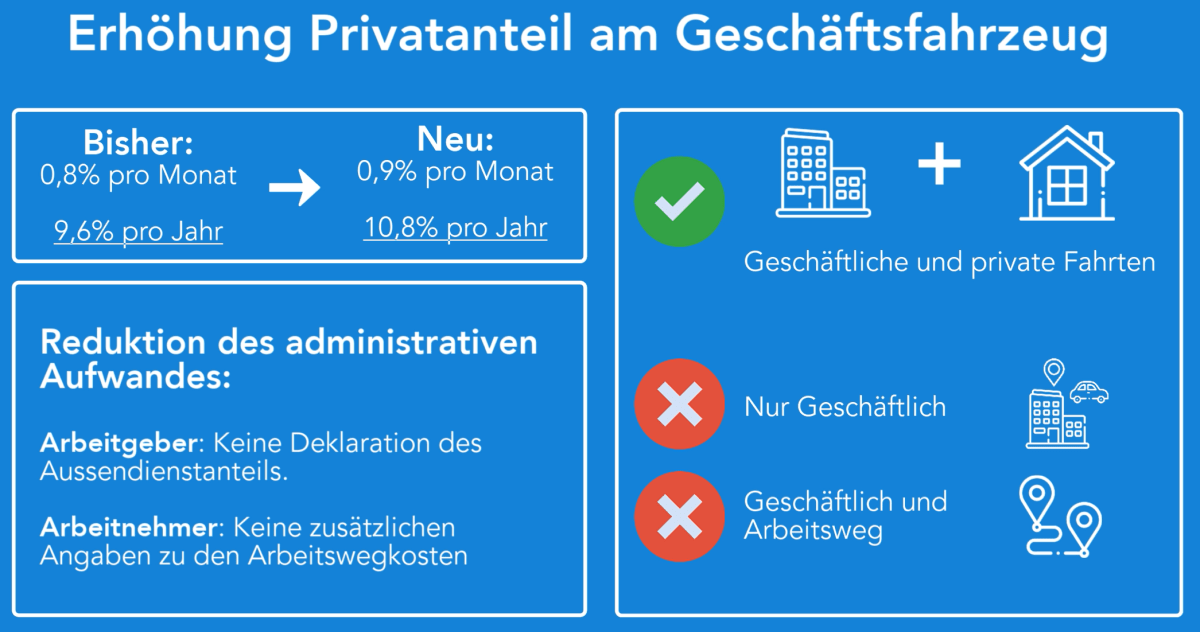

Betroffen:

- Mitarbeiter, die ein Geschäftsfahrzeug für geschäftliche und private Fahrten benutzen

Nicht betroffen:

- Mitarbeiter, die ein Geschäftsfahrzeug nur für geschäftliche Fahrten verwenden dürfen (Das Fahrzeug ist am Arbeitsort stationiert).

- Mitatbeiter, die ein Geschäftsfahrzeug für Geschäftsfahrten und für den Arbeitsweg zwischen Wohn- und Arbeitsort verwenden, jedoch nicht für weitere private Fahrten.

Durch die private Nutzung eines Geschäftsfahrzeugs entsteht für den Arbeitnehmer ein geldwerter Vorteil, welcher dem Einkommen zuzurechnen ist.

Wie sieht es bisher aus?

Bisher konnten Arbeitnehmer die Fahrkosten als Berufskosten vom Einkommen aus unselbstständiger Erwerbstätigkeit bis zum Maximalbetrag von 3000.- CHF abziehen. Der Kilometeransatz liegt dabei bei 70 Rappen, was einer abzugsfähigen Fahrleistung von 4'285 Kilometern pro Jahr entspricht. Der Arbeitgeber musste im Lohnausweis den Anteil am Aussendienst des Arbeitnehmers ausweisen. Der bisherige pauschale Privatanteil für die Nutzung eines Geschäftsfahrzeuges betrug bisher 0,8% des Fahrzeugkaufpreises pro Monat, was 9,6% pro Jahr entspricht. Dieser Betrag entspricht dem geldwerten Vorteil, der dem Arbeitnehmer zufliesst.

Was ändert sich konkret?

Neu ändert sich der Pauschalsatz von 0,8% pro Monat auf 0,9%, was 10,8% pro Jahr des Fahrzeugkaufpreises entspricht. Mit der Erhöhung der Pauschalen einher, geht eine administrative Entlastung, da Arbeitgeber nun keine Aussendienstanteile mehr deklarieren müssen. Arbeitnehmer müssen darüber hinaus keine zusätzlichen Angaben zu den Arbeitswegkosten machen, was zu einer administrativen Erleichterung führt. In der Pauschalen inbegriffen ist bereits der Fahrkostenabzug von 3000.-, dieser darf also kein weiteres Mal vorgenommen werden.

Was muss ich nun tun?

Sie stehen als Arbeitgeber vor der Wahl, ob Sie von der neuen Pauschale Gebrauch machen wollen, oder den Arbeitsweg effektiv abrechnen wollen. Für die effektive Abrechnung müssen Nachweise erstellt werden, beispielsweise mit einem Fahrtenkontrollheft. Falls Sie von der Pauschalen Gebrauch machen wollen, erfahren Sie in unserem Video am Anfang des Beitrages mehr zur Umstellung in mySORBA.

Weitere Informationen, was die Umstellung für das Ausfüllen des Lohnausweises, die Sozialversicherungen sowie die Mehrwertsteuer bedeutet, finden Sie in unserem Help Center:

Inhalt

Weitere interessante Beiträge

Bausoftware erfolgreich einführen: Checkliste für Schweizer Bauunternehmen

Die Digitalisierung ist auch in der Schweizer Baubranche ein entscheidender Wettbewerbsfaktor. Moderne Bausoftware erleichtert die Verwaltung von Bauprojekten und optimiert Prozesse wie Kalkulation, Ressourcenmanagement und Bauadministration. Doch …

All-in-one Talent: Die mySORBA App

Mit der mySORBA App haben Sie die Funktionalitäten von mehreren Apps, vereint in einer. Sie nutzen daher das volle Potenzial der einheitlichen Datenbasis von SORBA. Wer will schon ständig zwischen mehreren Programmen wechseln? Sie erhalten mit …

Quellensteuer 2021 Umstellungen in mySORBA | SORBA Tipp vom Support

Sind Sie bereit für die Revision der Quellensteuer? Ab dem 01.01.2021 tritt die neue Regelung in Kraft. Bis dahin müssen Sie einige wichtige Änderungen in mySORBA vornehmen, damit Sie weiterhin korrekt abrechnen können.